0731-82280070

0731-82280070

2025年中美关税博弈专题演讲:商业和的汗青视角

其二,考虑到日美的盟友属性和财产手艺劣势,美国对日本以商业制裁辅以经济干涉为 从,而对华手艺呈现出更完全的“脱钩”特征,二者所带来的经济影响分歧。因为 80 年 代日本正在半导体等焦点环节手艺范畴具备领先劣势,美国对日本采纳“合做性遏制”的策略, 一方面要求日本正在环节手艺范畴对美并进行手艺合做共享;另一方面,美国正在经济范畴 对日本实施更为严酷的政策干涉,包罗汇率干涉并强制市场化,要求日本加大公共投资 和对美国产物的采购以改善经济布局,正在此布景下,日本实行宽松的货泉政策并逃 加公共投资刺激内需,但公共投资没有顺应日本经济增加布局的变化,仍然方向出产型投资, 并没有将沉点转移到推进平易近间消费增加、弥补平易近间消费不脚的糊口型投资上2,大量财务投入 鞭策的公共投资失效,取此同时货泉政策宽松进一步激发地产和经济泡沫,给日本经济形成 了长久的毁伤。相较之下,美国将中国视为最大的合作敌手,对华无法实施强硬的经济手段, 但手艺呈现更完全的“脱钩”态势,一方面,自 2018 年《出口管制法》实施以来, 美国通过“实体清单”制裁、芯片供应链堵截、投资等手段系统性遏制中国高手艺财产,人工智能等范畴的上升径;另一方面,美国进一步友邦对中 国实行“脱钩断链”, 包罗采纳“近岸外包”和“友岸外包”计谋成立出产方联盟配合 中国,本年 4 月以来美国以“关税宽免”为筹码,墨西哥、越南、等盟友对华 经贸合做。从经济影响看,近年来我国通过沉构外贸伴侣圈抵消了对美出口的冲击,我国净 出口对经济的贡献不减反增,我国商业和经济相对更具韧性。

其三,中国复杂的市场规模和全财产链劣势使得中国正在面临美国商业制裁时,有了更多 的底气和反制手段。80 年代日美商业摩擦中,日本认为从来缓解对美的商业压力,包罗 取美国签订了 20 多项行业性自限和谈,涵盖钢铁、汽车、半导体等环节范畴,以至将调整经 常出入不服衡设定为中持久的政策方针,1990 年日本提出分析扩猛进口三年打算,此中 包罗实施产物进口推进税制、拔除 1004 种工业产物关税、大幅添加政策性资金扩猛进口,以 此缓解对美商业逆差压力;比拟之下,正在融入全球财产链、出口快速增加的过程中,我国建 立了涵盖 41 个工业大类、207 个中类和 666 个小类的完整财产系统,可以或许快速响应全球市场 的多样化需乞降变化3,复杂的国内市场规模也使得我国面临商业制裁时有反制的底气,两轮 美国倡议的对华商业制裁中,我国均采纳了对等的反制办法,且相较于 2018 年商业和的反制 办法,2025 年以来中国实施反制办法的决心更强、反制东西更充脚。

(一)此轮商业和是 2018 年中美商业和的升级,取 80 年代的美日商业摩擦具有必然相 似性。

二是美国将 301 查询拜访做为本本地货业好处的次要商业手段,其“商业等同于公允 商业”的所谓“对等从义”政策逻辑从广场和谈后沿用至今。“301 条目”最早于 1974 年颁 布,即《1974 年商业法》第 301 条目,并正在 1979 年到 1988 年间进行了 3 次修订,添加了“特 别 301 条目”和“超等 301 条目”,这些条目被认为是美国对其合作敌手正在商业范畴进行和 报仇的根据。汽车等范畴倡议查询拜访,日本签订 《广场和谈》并市场,广场和谈发布的次日里根总统颁布发表新商业政策,将商业等同 于公允商业,奉行所谓“对等从义”,要求外国供给取美国不异或对等的前提,不然美国政 府会通过单边制裁或报仇手段外国告竣合适美国的和谈,取 2018 年特朗普对华 实施三轮 301 清单,并正在第二任期对全球范畴内实行“对等关税”的商业政策起点分歧。

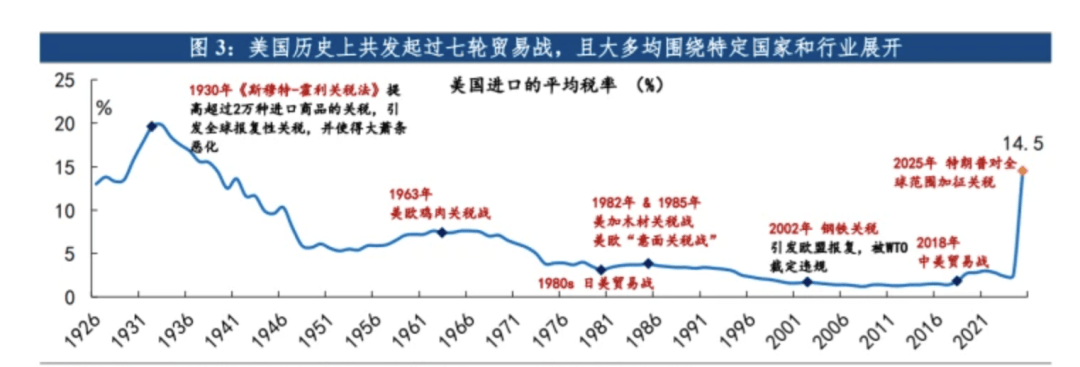

美国汗青上起过七轮商业和,除了 1930 年为了国内财产(次要是农业)而实施 的一次大规模关税办法外,过去的几轮商业和均环绕特定国度和行业展开。如 1963 年因美国 工业化养殖的廉价鸡肉冲击欧洲市场而迸发的欧美关税和,80 年代环绕软木、欧洲意 面、日本汽车和半导体展开的商业和,2002 年为本土钢铁财产对进口钢铁征收关税等。 而关税制裁的实施结果往往取初志各走各路,制裁往往激发敌手国反制并反噬本本地货业,甚 至加剧了美国本身的经济萧条。如 1930 年《斯穆特-霍利关税法》实施后激发全球报仇性关 税,经济大萧条进一步恶化;2002 年美国对进口钢铁征收关税后,钢不二价格上涨对汽车、家 电等下业成本端施压,导致昔时因钢铁关税流失了约 20 万个工做岗亭1 。

三是商业和虽削减取敌手国的商业逆差,但因为财产和经济布局的持久问题,美国商业 逆差并未缩减而是转移至其他国度。美国倡议商业和后,短期来看日本和中国对美国商业逆 差都呈现了较着下滑,但商业逆差的规模持久由本国的财产劣势和经济布局决定,美国对商品范畴全体的商业逆差持久仍处于持续扩张趋向。1980 年美国对日本策动多范畴商业制裁和 经济制裁后,美国商业逆差曾于 90 年代初期小幅收窄,但随后逆差次要来历由日本逐步转移 至中国;2018 年中美商业和后, 2018 年 Q3 到 2024 年 Q3 美国对华商业逆差占 P 的比沉从 2。0%下降到 1。0%,而取世界其他国度的逆差则从 2。2%增加到 3。0%。持久来看,商业和虽阻 碍了来自外部的进口冲击,但本本地货业未能正在短期弥合商业缺口,美国商品范畴的商业逆差 不减反增,财产和经济布局才是决定商业布局的底子问题,公允商业并非商业。

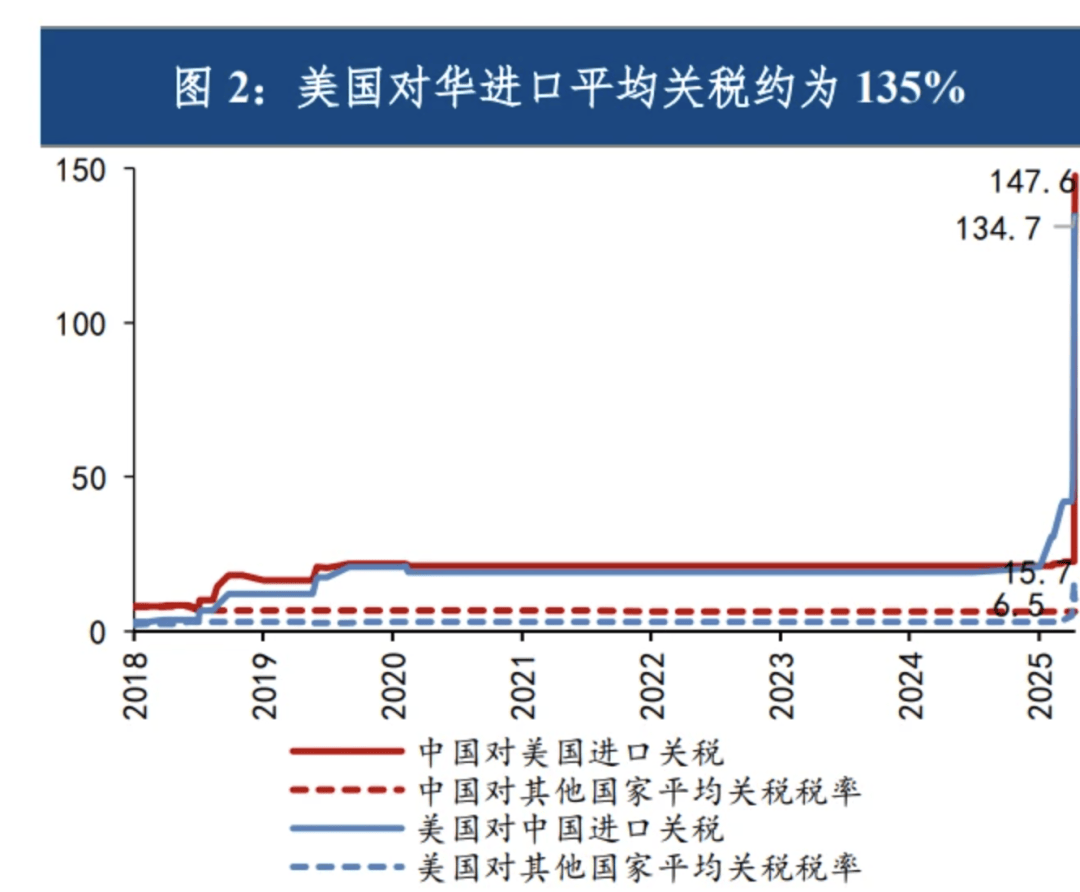

正在美国倡议的七次商业和中,取本轮商业和目标最为类似的是 1980 年代日美商业摩擦和 2018年中美商业和。本轮商业和素质是 2018年中美商业和的延续和升级,2025年特朗普上任 以来,除对特定行业如钢铝和汽车征收的关税外,已持续对华加征三轮关税,包罗基于芬太 尼问题的 20%关税和 125%的对等关税,截至目前,按照 PIIE 和纽约时报的测算,美国对华 加权平均进口关税为 134。7%,部门商品范畴如打针器针头、锂离子电池的关税程度以至达到 245%和 173%。而正在美国对华关税制裁加码、对其他国度对等关税弃捐 90 天的布景下,美国 进口的平均税率已达到 14。5%,为 1940 年以来的最高程度。即便倡议时间相差近 40年,但贸 易和的布景、手段和结果仍存正在必然的类似特征: 一是商业和期间的日本和中国正在经济体量和财产合作力方面都对美国形成了必然的。 经济体量方面,日本和中都城是其时仅次于美国的第二大经济体,经济体量均已达到美国 70% 以上;商业布局方面,日本出口形成从劳动稠密型产物转向了更细密、更先辈的本钱品,20 世纪 80 年代,日本凭仗汽车、半导体等财产敏捷兴起,成为美国最大的商业逆差来历国,而 我国正在新能源汽车、5G 通信设备等范畴的手艺冲破激发美国对高端制制业从导权减弱的担心; 商业逆差方面,1980 年代的日本和当前的中国对美国商业逆差的贡献都一度接近 50%。